Aus dem Blatt Urkalkulation werden automatisch alle Daten in das Blatt EFB-221 übertragen. Sie können dies noch in den gelben Feldern ergänzen und das EFB 221 dann über Excel ausdrucken. Die Seite wird so formatiert, dass das Formblatt EFB-221 auf eine Seite passt.

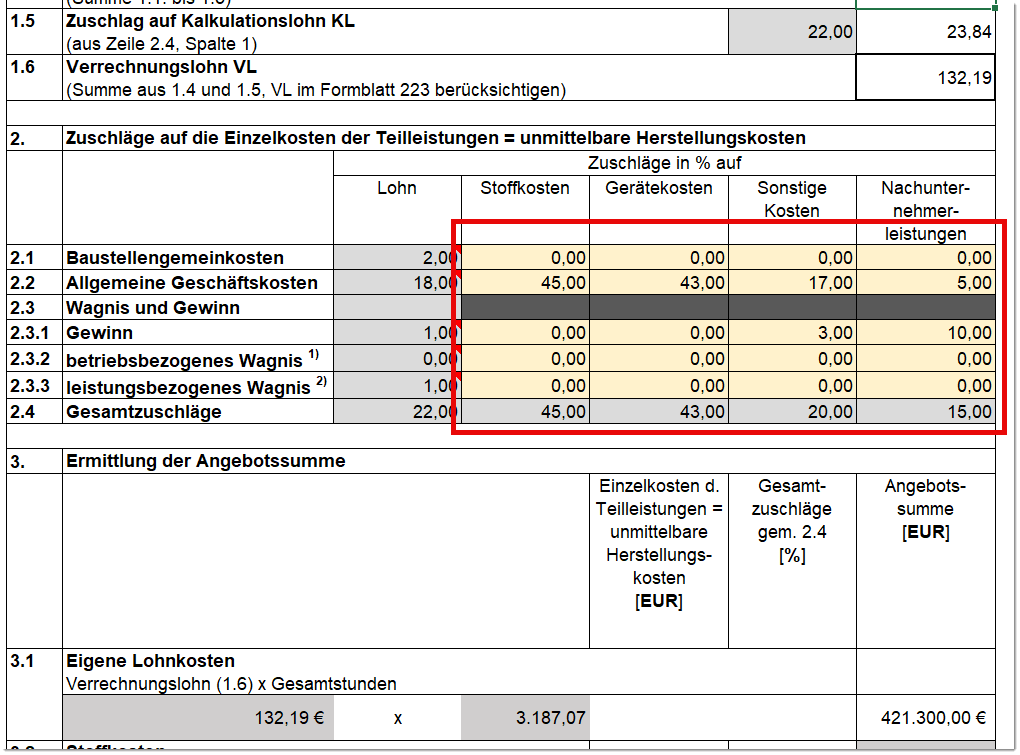

Zuschläge auf die Einzelkosten

Für die Aufteilung der Einheitspreis des LV muss die Summe auf dem Blatt Lohn- und Verteilung zunächst immer 100% betragen. Dies dient dazu um die Einheitspreise aller Positionen nachträglich prozentual aufzuteilen. Diese Prozentwerte werden zunächst auch in das Formblatt EFB 221 in den Abschnitt 2 (Zuschläge auf die Einzelkosten) als Basis übertragen.

Im EFB 221 lassen sich die Zuschläge nach den direkten Herstellungskosten nochmals anpassen. Welche Werte dabei zugrunde gelegt werden, hängt von Ihrem Betrieb und seiner Struktur ab. Diese Anpassungen im Abschnitt 2 des Blatts EFB 221 verändern nicht die ursprüngliche Aufteilung der Einheitspreise.

Rundungsfehler (Summe EFB 221 stimmt nicht?)

Sie können diesen oder einen ähnlichen Satz für den AG im Feld Erläuterungen des Bieters im EFB 221 mit aufnehmen, sollten Rundungsdifferenzen bei Ihnen auftreten.

"Abweichungen der Angebotssumme zwischen EFB 221 und der Angebotssumme aus dem GAEB-LV (DA84) entstehen immer durch Rundungsdifferenzen aufgrund der unterschiedlichen Berechnung der Einzelkosten."

In der Regel entstehen die Rundungsfehler durch die Art der Berechnung der Lohnkosten im EFB 221 im Punkt 3.1 (Eigene Lohnkosten). Dort wird im EFB 221 der Verrechnungslohn einfach nur mit den ermittelten Gesamtstunden multipliziert und dies gibt (je nach Lohn und Stundenanzahl) eine andere Summe, als der für jede Position einzeln berechnete und auch einzeln gerundete EP des Lohnanteils, der dann wiederum in den EP der Position eingerechnet wird. Bezogen auf den Einheitspreis spielt sich diese Rundungsdifferenz meist im Cent-Bereich der dritten Nachkommastelle ab, bei LVs mit vielen Positionen und großen Mengen, kann ein merklicher Unterschied der Summen entstehen.